逆势之下,Airbnb被高估了?

- 体育

- 2024-11-16 00:56:04

- 34

作者 | Value Voyager

编译 | 华尔街大事件

随着第三季度财报的公布,Airbnb(NASDAQ:ABNB)股价于11月8日暴跌8.66%。在美国经济环境充满挑战的情况下,其关键业务指标仍显示出不错的增长率。第三季度的关键财务数据和业务指标如下:

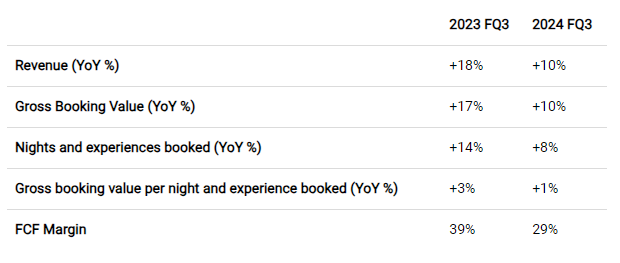

收入:37.3亿美元(同比增长10%)

每股收益:2.13美元(同比下降67.9%)

自由现金流:11亿美元(自由现金流利润率为29%)

接受率:18.6%(同比持平)

预订住宿晚数和体验数量:1.228亿(同比增长8%)

总预订价值:201亿美元(同比增长9.84%)

每晚和每次预订体验的总预订价值:163.64美元(同比增长1%)

EPS的大幅下降是由于2023年28亿美元的美国递延税项资产的估值准备金释放。剔除这一非经常性因素,Airbnb第三季度的净收入从2023年的16.05亿美元下降到2024年的13.68亿美元。

首先,Airbnb在提高住宿质量方面取得了一些良好的进展。

质量波动一直是人们避开Airbnb的主要原因之一。鉴于此,该公司在过去12个月内删除了超过30万个未能满足客人期望的房源。房东取消预订率也下降了30%。

他们还推出了共同主持人功能,以允许该地区经验丰富的主持人管理其他人的Airbnb。

一系列的改进举措提高了顾客体验,使平均住宿评分上升,事故发生率下降。

其次,Airbnb在第三季度实现了良好的增长。

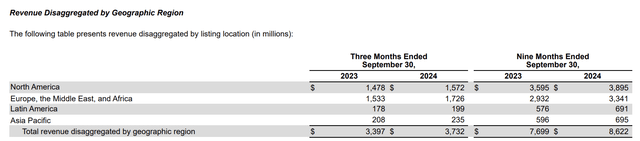

受惠于巴黎奥运会,欧洲、中东和非洲(EMEA)市场于本季度增长12.6%。与此同时,在亚太地区,日元和韩元的贬值推动了附近地区的跨境旅游。该地区的收入增长了13.0%。

预订晚数、预订体验数量以及总预订价值也分别增长了约8%和约10%。

然而,随着2020-2022年强劲反弹,大多数关键指标呈现逐步缓和的趋势。

同时,产品开发、销售和营销费用显著增加(25%以上)。

正如管理层所解释的那样:在营销方面,我们继续投资于我们的全球扩张市场,围绕图标的传播策略,以及绩效营销,我们看到了非常好的效率。

因此,由于费用增加,利润率被压缩,导致净收入下降14.8%(不包括2023年的税收优惠)。

最后,该公司在2024年第三季度回购了价值11亿美元的股票,导致2024年第三季度末的完全稀释股数减少至6.65亿股。

Airbnb第三季度的业绩相当积极。公司努力提高住宿质量并增强客户体验。Sánchez-Franco和Aramendia-Muneta的研究表明,靠近旅游景点、员工推荐、员工互动和专业性是Airbnb客户满意度最重要的三个特征。

积极的客户体验可以留住客户并提高关键业务指标。如果人们在之前的旅行中喜欢在Airbnb住宿,他们很有可能再次入住Airbnb。

拉丁美洲和亚太地区有大量增长机会,Airbnb在这两个地区的发展仍处于早期阶段。例如,由于日元贬值,日本旅游业在疫情后呈现爆发式增长。2024年上半年,日本接待了1770万游客,较2023年增长65.9%,较2019年增长6.9%。这为Airbnb在渗透率较低的市场创造了机会。但日本Airbnb的供需状况均不足以使该公司充分利用这一趋势。

韩国、中国和美国游客是日本游客最多的国家。包括日本人在内的亚洲人对Airbnb并不熟悉,文化差异可能会阻碍他们出租房屋。此外,当地法规也禁止他们使用该平台,因为日本政府只允许Airbnb房东每年最多经营180天。相反,经济型酒店(例如APA酒店)在日本已在交通便利的地方建立了良好的基础。

因此,分析师怀疑新兴市场的销售和营销支出效率。销售和营销支出的增长速度超过了拉丁美洲和亚太地区的增长速度。

Airbnb第三季度的业绩再次证实了增长放缓。Airbnb的收入增长30%以上的可能性很小,就像2020年前一样。

以下因素可能会阻碍Airbnb明年的增长率:

1.巴黎奥运会导致欧洲2025财年第二季度和第三季度业绩不佳

2.消费者情绪持续谨慎

3.美元走弱

4.新兴市场的监管挑战

预计2025财年收入增长将放缓至6%-8%。

在特朗普总统的领导下,企业税率将从目前的21%降至20%,这将对公司的盈利产生积极影响。

然而,产品开发和销售及营销费用可能会持续上升。几乎看不到该公司在费用控制方面有任何计划。该公司有42亿美元可用于股票回购,按当前价格可回购约3130万股,占其股票总数的4.7%。假设他们将充分利用股票回购预算,我们预测下一财年的每股收益将在3.32美元至3.67美元之间。

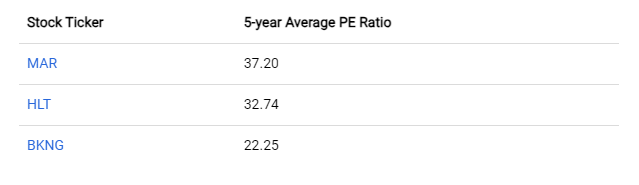

下表列出了Airbnb竞争对手的5年平均市盈率。

参考Airbnb的同行及其增长预测,我们认为给予该公司25倍市盈率是公平的,这明显低于当前的预期市盈率(36倍-40倍)。

Airbnb拥有非常强大的品牌,这使其有别于其他另类住宿,并使其市场领先地位无可撼动。毫无疑问,Airbnb将在长期内占据主导地位。然而,分析师预计短期阻力将减缓Airbnb的增长。由于目前的估值不具吸引力,Airbnb的下行空间较大。由于本文中所述的原因,该股未来12个月的表现将逊于大盘。

发表评论